Redakcja

Portal finansowy dla młodych dorosłych abcportfela.pl. Uczymy, jak zbudować poduszkę finansową oraz mądrze wybrać pierwsze produkty bankowe i ubezpieczeniowe.

Poduszka finansowa stanowi fundament stabilności – to rezerwa gotówki, która chroni Cię przed niespodziewanymi wydatkami i utratą dochodów. Dane są alarmujące: 21% Polaków w ogóle nie ma oszczędności, a kolejne 17% przetrwałoby maksymalnie miesiąc bez regularnych wpływów [Parkiet]. To oznacza, że niemal czterech na dziesięciu rodaków żyje na krawędzi finansowej. Dlatego przygotowaliśmy dla Ciebie darmowy arkusz kalkulacyjny w Excelu, który pomoże obliczyć idealną wysokość rezerwy, śledzić postępy i systematycznie budować finansową ochronę. Warto również pamiętać, że kluczem do sukcesu w budowaniu poduszki finansowej jest regularność. Wprowadzając nawyk ‘automatyczne oszczędzanie na co dzień‘, możesz stopniowo odkładać niewielkie kwoty, które z czasem przerodzą się w solidną rezerwę. Dzięki temu zyskasz spokój oraz pewność, że jesteś lepiej przygotowany na niespodziewane wydatki. Zbudowanie odpowiedniej poduszki finansowej to kluczowy krok w kierunku osiągnięcia większej stabilności i spokoju. Pamiętaj, że systematyczne oszczędzanie, nawet małych kwot, może przynieść znaczące rezultaty w dłuższej perspektywie. Zastanów się, jak zbudować poduszkę finansową, aby czuć się pewniej w obliczu nagłych wydatków.

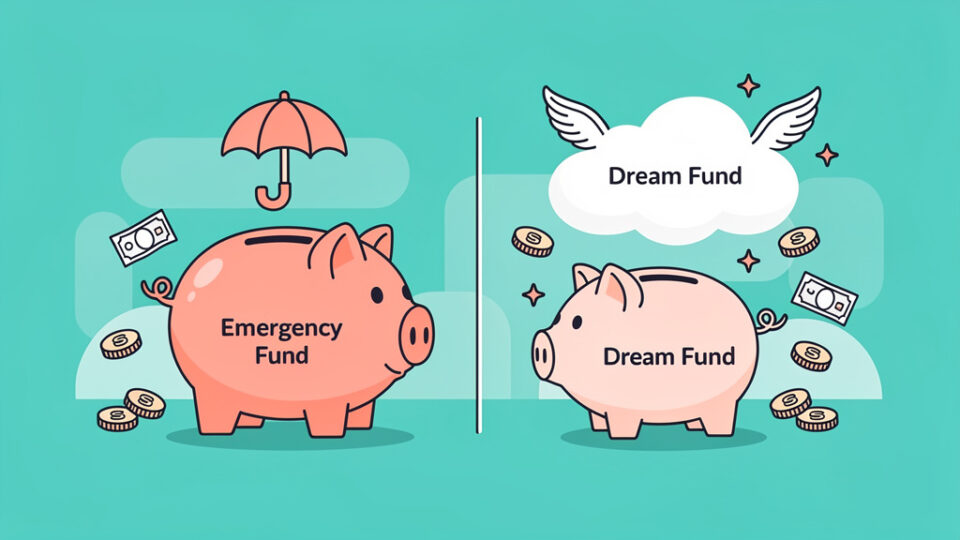

W międzynarodowej literaturze znana jako emergency fund – to rezerwa gotówkowa przeznaczona wyłącznie na sytuacje kryzysowe. Mówimy o nieplanowanych wydarzeniach takich jak:

Eksperci zalecają zgromadzenie równowartości 3-6 miesięcy podstawowych kosztów życia – mówimy o wydatkach niezbędnych do przetrwania, nie wszystkich przyjemnościach [Enrich Partners, Kruk]. W Polsce często dzielimy to na fundusz awaryjny (do 2000 zł na drobne naprawy) oraz pełną rezerwę na dłuższy okres bez dochodów.

Protip: Zanim zaczniesz, przejrzyj ostatnie 3 miesiące wyciągów bankowych. To najszybszy sposób na realistyczne oszacowanie rzeczywistych wydatków – nie tego, co myślisz że wydajesz, ale co faktycznie wypływa z konta. Oprócz analizy wydatków, zwróć uwagę na zmiany w bankowych promocjach, które mogą wpłynąć na Twoje finanse. Czasami banki oferują atrakcyjne oferty, które mogą pomóc w obniżeniu kosztów. Regularne sprawdzanie tych zmian pomoże Ci lepiej zarządzać swoimi zasobami.

Statystyki nie pozostawiają złudzeń. W USA aż 56% dorosłych nie pokryłoby z oszczędności nagłego wydatku 1000 USD (około 4000 zł) [TIAA], co pokazuje globalną skalę problemu. Polska wypada podobnie: W Polsce badania wskazują, że znaczna część społeczeństwa również boryka się z problemem braku oszczędności na niespodziewane wydatki. W kontekście przyszłych zmian finansowych warto zwrócić uwagę na tzw. ‘kwota wolna od podatku 2026‘, która może wpłynąć na sytuację finansową wielu Polaków. Przy odpowiednim zarządzaniu finansami, możliwość oszczędzania na nagłe potrzeby może stać się bardziej osiągalna dla szerszej grupy ludzi. Dodatkowo, warto zauważyć, że obecne zmiany na rynku finansowym, takie jak zwiększenie stóp procentowych a kredyty, mogą wpłynąć na dostępność finansowania dla wielu osób. Podnoszenie kosztów kredytu może zniechęcać do zaciągania nowych zobowiązań, co jeszcze bardziej utrudni budowanie oszczędności na nagłe wydatki. W takim kontekście, edukacja finansowa oraz rozwijanie oszczędności stają się kluczowe dla zapewnienia stabilności finansowej w przyszłości.

| Kategoria oszczędności | Odsetek Polaków |

|---|---|

| Brak jakichkolwiek oszczędności | 21% |

| Rezerwy starczające na max 1 miesiąc | 17% |

| Poduszka na ponad 6 miesięcy | Tylko co czwarty Polak |

Źródło: BIG InfoMonitor, Bank.pl [Parkiet, Bank.pl]

Najczęstszy zakres oszczędności wynosi 10-30 tysięcy złotych, choć rozkład jest bardzo nierównomierny [Bank.pl]. W 2025 roku łączne aktywa finansowe Polaków osiągnęły 3,6 biliona złotych, jednak wielu młodych dorosłych wciąż pozostaje bez jakiejkolwiek rezerwy [Business Insider].

Brak poduszki oznacza, że każda nieprzewidziana sytuacja zmusza do sięgania po kredyty lub karty, co pogarsza położenie i tworzy spiralę zadłużenia [Kruk].

Nie ma jednej uniwersalnej odpowiedzi – wysokość zależy od sytuacji życiowej. Kluczowa zasada: oblicz swoje podstawowe miesięczne wydatki i pomnóż przez odpowiednią liczbę miesięcy.

Podejście konserwatywne (3 miesiące)

Dla osób z stabilnym etatem, bez osób na utrzymaniu – to absolutne minimum [Enrich Partners].

Podejście zrównoważone (6 miesięcy)

Standard dla rodzin i osób z większą odpowiedzialnością finansową. Najbardziej popularny zakres [Kruk, Enrich Partners]. W ramach tego podejścia, uczestnicy będą mieli okazję nabyć nawyki finansowe, które zmieniają życie, ucząc się jak skutecznie zarządzać budżetem oraz planować długoterminowe cele. Dodatkowo, program oferuje wsparcie w identyfikacji i eliminacji niepotrzebnych wydatków, co pozwala na zwiększenie oszczędności. Dzięki temu, rodziny i osoby z większą odpowiedzialnością finansową mogą wprowadzać pozytywne zmiany w swoim życiu i osiągać stabilność finansową.

Podejście agresywne (9-12 miesięcy)

Dla freelancerów, osób samozatrudnionych lub z niestabilnym źródłem dochodów. Daje maksymalny komfort psychiczny [MCB].

Praktyczny przykład: Przy miesięcznych kosztach (czynsz, jedzenie, transport, rachunki) na poziomie 5000 zł, poduszka powinna wynosić 15 000-30 000 zł w zależności od wybranej strategii [Kruk].

Stworzyliśmy profesjonalny arkusz Excel, który automatyzuje cały proces planowania i budowy rezerwy. Inspirowaliśmy się międzynarodowymi rozwiązaniami, dostosowując je do polskich realiów.

Kalkulator docelowej kwoty

Wpisujesz miesięczne koszty stałe i nieregularne (te drugie przeliczone na miesiąc), wybierasz pożądany okres zabezpieczenia, a system automatycznie oblicza docelową kwotę i przewidywany czas jej zgromadzenia [JakOszczedzacPieniadze].

Tracker postępów

Rejestracja wpłat z wizualnym termometrem – widzisz na bieżąco, jak blisko jesteś celu. To motywuje i pomaga utrzymać dyscyplinę.

Symulator scenariuszy awaryjnych

Unikalna funkcja sprawdzająca, jak długo przetrwasz w różnych sytuacjach – utrata pracy jednej osoby, całkowity brak dochodów, redukcja pensji [JakOszczedzacPieniadze, Spreadsheets Crafter].

Integracja z budżetem domowym

Możliwość połączenia z Twoim miesięcznym budżetem dla pełnego obrazu finansów [Besttemplates].

Protip: Ustaw w banku automatyczne zaokrąglanie transakcji (zakup za 47 zł zaokrągla się do 50 zł, różnica 3 zł trafia na poduszkę). Wiele banków oferuje to za darmo, a metoda może przyspieszyć budowę rezerwy o 10-20% miesięcznie bez wysiłku. Dodatkowo, warto rozważyć korzystanie z najlepsze aplikacje do przelewów, które mogą pomóc w efektywnym zarządzaniu osobistymi finansami. Dzięki nim możesz łatwiej kontrolować wydatki i przekazywać zaoszczędzone środki na oszczędności. Taki zestaw narzędzi ułatwi Ci osiągnięcie finansowych celów w jeszcze szybszym tempie.

Chcesz spersonalizowanych porad? Skopiuj poniższy prompt do ChatGPT, Gemini lub Perplexity – albo skorzystaj z naszych narzędzi na narzedzia oraz kalkulatory.

Jestem [TWÓJ ZAWÓD/SYTUACJA: np. freelancer, pracownik na etacie, student],

moje miesięczne koszty życia wynoszą [KWOTA] zł, mam [LICZBA] osób na

utrzymaniu, a moje obecne oszczędności to [KWOTA] zł.

Przygotuj dla mnie szczegółowy 6-miesięczny plan budowy poduszki finansowej

z uwzględnieniem polskich realiów, bezpiecznych miejsc przechowywania rezerwy

i konkretnych kwot do odkładania miesięcznie. Wskaż także najczęstsze pułapki,

których powinienem unikać.Zmienne do uzupełnienia:

Jak efektywnie wykorzystać nasze narzędzie?

To prostsze niż ręczne obliczenia i eliminuje błędy w kalkulacjach.

Kluczowa zasada: rezerwa musi być łatwo dostępna, bezpieczna i przynajmniej częściowo chroniona przed inflacją.

Protip: Po zbudowaniu podstawowej rezerwy (3 miesiące), nadwyżkę przenieś częściowo na obligacje skarbowe. Zachowasz płynność, chroniąc jednocześnie przed inflacją, która w ostatnich latach osiągała w Polsce dwucyfrowe wartości.

Błąd 1: Wliczanie wszystkich wydatków zamiast tylko niezbędnych

Poduszka powinna opierać się na podstawowych kosztach życia (czynsz, jedzenie, rachunki), nie na całym obecnym stylu życia z rozrywką [Enrich Partners].

Błąd 2: Traktowanie poduszki jak dodatkowego konta

„Jest przecena TV, wezmę z poduszki” – najszybsza droga do jej likwidacji. Pamiętaj: to nietykalny fundusz awaryjny [Spreadsheets Crafter].

Błąd 3: Budowanie poduszki przed spłatą drogich długów

Przy kredycie konsumpcyjnym z oprocentowaniem 10-15%, najpierw zbuduj mini-poduszkę (1 miesiąc), potem spłać dług, później rozwijaj pełną rezerwę.

Rozwiązanie: Wykorzystuj arkusz do miesięcznych przeglądów – pomaga uświadomić impulsy zakupowe i blokuje pokusę sięgania po rezerwę.

Poduszka finansowa to nie luksus, lecz podstawa odpowiedzialnego zarządzania pieniędzmi. Badania potwierdzają, że osoby z rezerwą rzadziej wpadają w spiralę zadłużenia i lepiej radzą sobie ze stresem [Kruk, Remitly]. Warto inwestować w budowanie poduszki finansowej, aby móc swobodnie podejmować decyzje życiowe i zawodowe. W przeciwnym razie, brak oszczędności może prowadzić do stresujących sytuacji i błąd w planowaniu wydatków, który jeszcze bardziej pogłębi nasze problemy finansowe. Posiadanie rezerwy pozwala także na lepsze radzenie sobie z nieprzewidzianymi wydatkami, co jest kluczowe w utrzymaniu stabilności finansowej. Dzięki poduszce finansowej można zyskać większą swobodę w podejmowaniu decyzji inwestycyjnych, co sprzyja lepszym wynikom finansowym. Warto również edukować się w zakresie finansów osobistych, aby skuteczniej zarządzać swoimi oszczędnościami oraz jak unikać inwestycyjnych pułapek. W ten sposób można nie tylko zabezpieczyć swoją przyszłość, ale także realizować indywidualne cele życiowe.

Nasz darmowy arkusz przekształca abstrakcyjną koncepcję w konkretny, osiągalny plan. Zobaczysz swój cel w liczbach, będziesz śledzić postępy i poczujesz satysfakcję z każdej wpłaty.

Pobierz arkusz na abcportfela.pl – wpisz swoje dane i zobacz cel za 2 minuty! To inwestycja w spokój, która zwróci się wielokrotnie, gdy życie zaskoczy Cię nieoczekiwanym wydatkiem. Twoje przyszłe ja będzie Ci wdzięczne.

Wypróbuj bezpłatne narzędzia

Skorzystaj z narzędzi, które ułatwiają codzienna pracę!

Zarządzanie pieniędzmi to coś więcej niż odkładanie „na czarną godzinę". Chodzi o świadome planowanie –…

Zbudowanie poduszki finansowej to jedna z najważniejszych rzeczy, jakie możesz zrobić dla swojej przyszłości. Działa…

Obiecujesz sobie co miesiąc, że wreszcie coś odłożysz, a potem tradycyjnie nie zostaje ani złotówka?…