Redakcja

Portal finansowy dla młodych dorosłych abcportfela.pl. Uczymy, jak zbudować poduszkę finansową oraz mądrze wybrać pierwsze produkty bankowe i ubezpieczeniowe.

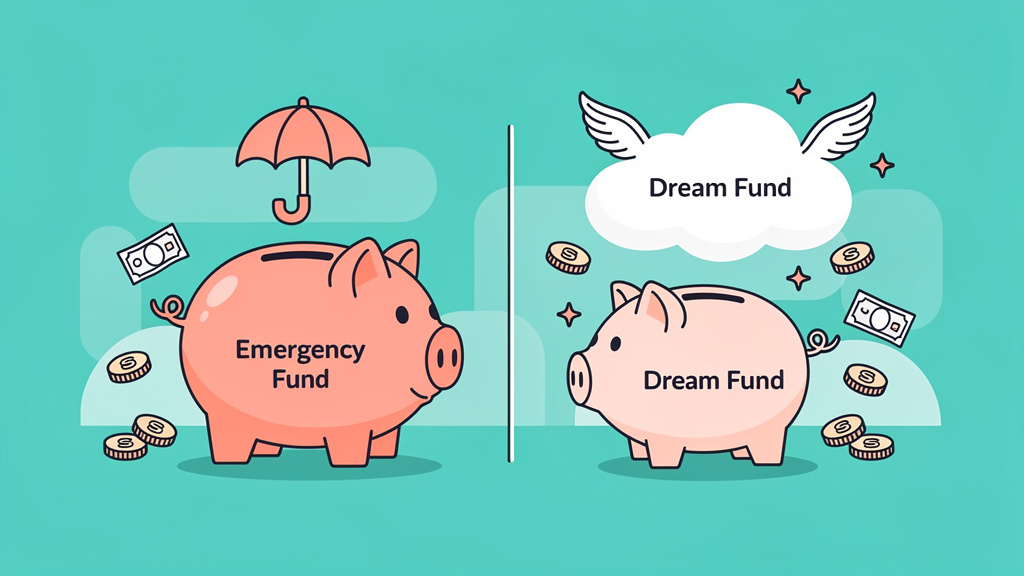

Zarządzanie pieniędzmi to coś więcej niż odkładanie „na czarną godzinę”. Chodzi o świadome planowanie – zarówno tego, co chroni nas przed kryzysem, jak i tego, co sprawia radość. Poduszka finansowa i fundusz spełniania marzeń powinny znaleźć się w Twoim budżecie, choć każdy z nich ma zupełnie inne zadanie. Pierwszy ratuje w trudnych momentach, drugi pozwala kupować wymarzone rzeczy bez zadłużania się.

Poduszka finansowa (czasem nazywana funduszem awaryjnym czy emergency fund) to rezerwa gotówki na nieprzewidziane kryzysy. Nie mówimy tu o spontanicznym zakupie butów na wyprzedaży, ale o prawdziwych życiowych turbulencjach:

Eksperci zalecają, aby poduszka pokrywała od 3 do 6 miesięcy Twoich stałych wydatków. Jeśli miesięcznie wydajesz 4000 zł, oznacza to odłożenie 12 000-24 000 zł [1]. Freelancerzy i osoby z własnym biznesem powinny celować wyżej – nawet w 12 miesięcy wydatków, bo ich przychody są mniej przewidywalne.

Protip: Załóż oddzielne konto oszczędnościowe tylko na ten cel. To najlepszy sposób, by nie skusić się na wydanie tych pieniędzy na coś mniej pilnego.

Fundusz spełniania marzeń (znany jako sinking fund) to pieniądze odłożone na konkretne, zaplanowane wydatki. W przeciwieństwie do poduszki, która działa jak gaśnica, ten fundusz to świadome zbieranie na rzeczy, które są dla Ciebie ważne.

Na co możesz oszczędzać w funduszu marzeń?

Dzięki niemu unikasz kredytowania zakupów, które możesz przewidzieć z wyprzedzeniem, a jednocześnie zyskujesz motywację do regularnego odkładania.

| Aspekt | Poduszka finansowa | Fundusz spełniania marzeń |

|---|---|---|

| Cel | Nieprzewidziane kryzysy (utrata pracy, choroba) | Zaplanowane wydatki (wakacje, remont) |

| Wielkość | 3-6 miesięcy kosztów życia (12-24 tys. zł przy 4 tys. zł/mc) | Zależna od celu (np. 10 tys. zł na urlop) |

| Dostępność | Natychmiastowa, niskie ryzyko inwestycyjne | Średnioterminowa, może tolerować większe ryzyko |

| Częstotliwość użycia | Tylko w ostateczności, odbudowa po użyciu | Cykliczne na konkretny cel, potem nowy fundusz |

| Charakter | Ochronny, bezpieczeństwo | Motywacyjny, realizacja planów |

Teraz rozumiesz, dlaczego mieszanie tych funduszy to finansowy samobój? Wydanie poduszki na wakacje oznacza, że zostaniesz bez zabezpieczenia, gdy naprawdę będziesz go potrzebować [6].

Protip: Pomyśl o swoich finansach jak o drzewie – korzeń to poduszka (stabilny fundament), a gałęzie to fundusze marzeń (owoce do zebrania). Ta wizualizacja pomaga pojąć rolę każdego z nich.

Zsumuj czynsz, jedzenie, transport, rachunki, leki – wszystko, bez czego nie możesz funkcjonować. Pomijamy rozrywkę i luksusowe zakupy, liczy się minimum.

Nawet 200-300 zł miesięcznie to postęp. Ustaw zlecenie stałe na dzień po wypłacie – klasyczna zasada „zapłać najpierw sobie”.

Poduszka musi być dostępna natychmiast i bezpieczna. Sprawdzą się:

Ciekawostka: Aktywa polskich gospodarstw domowych osiągnęły 3,6 bln zł w II kwartale 2025 r., wzrost o 10,7% rok do roku. Jednak tylko co czwarty Polak ma poduszkę wystarczającą na pół roku [businessinsider.com.pl].

Najlepiej działa prowadzenie kilku mniejszych funduszy równocześnie, każdy z konkretnym celem. Na przykład:

Sekret? Podziel docelową kwotę przez liczbę miesięcy do realizacji celu – dostaniesz miesięczną ratę, którą musisz odkładać.

Skopiuj i wklej do Chat GPT, Gemini czy Perplexity. Możesz też skorzystać z naszych narzędzi: narzedzia oraz kalkulatory.

Jestem mieszkańcem Polski i chcę zaplanować moje fundusze finansowe. Pomóż mi obliczyć:

1. Wysokość poduszki finansowej dla [LICZBA_OSOB_W_GOSPODARSTWIE] osobowego gospodarstwa domowego z miesięcznymi kosztami [KWOTA_KOSZTOW] zł

2. Miesięczną ratę oszczędnościową dla funduszu marzeń na [CEL_OSZCZEDZANIA] o wartości [KWOTA_CELU] zł w horyzoncie [LICZBA_MIESIECY] miesięcy

3. Gdzie w Polsce powinienem trzymać każdy z tych funduszy, biorąc pod uwagę dostępność i bezpieczeństwo środków

4. Plan działania na pierwszy rok oszczędzania przy dochodzie [KWOTA_DOCHODU] zł miesięcznieCo musisz uzupełnić:

Unikaj: Trzymania poduszki na zwykłym koncie, gdzie łatwo po nią sięgniesz, albo w ryzykownych inwestycjach jak akcje czy kryptowaluty.

Dla porównania: 1 na 3 Amerykanów nie ma w ogóle funduszu awaryjnego, a 29% nie pokryłoby nieoczekiwanego wydatku 400 USD bez pożyczki [empower.com].

Protip: Użyj Excela lub aplikacji typu YNAB do śledzenia kilku funduszy marzeń jednocześnie. Ustaw daty realizacji i obserwuj postępy na wykresach – to świetna motywacja!

Posiadanie zarówno poduszki, jak i funduszu marzeń to kompleksowa strategia finansowa, która daje:

Ta metoda przypomina „bucket strategy” ze świata emerytur: bucket 1 to poduszka (natychmiastowe potrzeby), bucket 2 to fundusze marzeń (cele średnioterminowe), bucket 3 to długoterminowe inwestycje [7].

Warto wiedzieć, że stopa oszczędności w Polsce osiągnęła 7,8% w 2025 roku – najwyżej od 2020 roku, co świadczy o rosnącej świadomości finansowej Polaków [pfr.pl].

Zapamiętaj: bezpieczeństwo + marzenia = prawdziwa wolność finansowa. Oba fundusze to nie luksus, lecz fundament odpowiedzialnego zarządzania budżetem. Zacznij dziś – nawet od małych kwot. Liczy się systematyczność, nie ideał na starcie!

Wypróbuj bezpłatne narzędzia

Skorzystaj z narzędzi, które ułatwiają codzienna pracę!

Odkładasz pieniądze na koncie bieżącym i czujesz się bezpiecznie? A może trzymasz 10 000 zł…

Klasyczna zasada „3–6 miesięcy wydatków na koncie oszczędnościowym" brzmi znajomo? To świetny punkt wyjścia, ale…

Poduszka finansowa stanowi fundament stabilności – to rezerwa gotówki, która chroni Cię przed niespodziewanymi wydatkami…